आपकी उबर बीमा फीस इतनी अप्रत्याशित क्यों है?

हवाई अड्डे के लिए आपकी पिछली उबर की कीमत पिछले महीने की तुलना में बीस डॉलर अधिक क्यों थी? अधिकांश यात्री यह मान लेते हैं कि मांग ही एकमात्र कारण है। हालांकि, रसीद पर करीब से नज़र डालने से एक ऐसी फीस का पता चलता है जो सब कुछ स्थिर रहने पर भी घटती-बढ़ती रहती है। यात्रा डेटा के हालिया विश्लेषण से पता चलता है कि बीमा और संचालन के लिए लाइन आइटम सवारी की वास्तविक कीमत की तुलना में कहीं अधिक अस्थिर है। निरंतरता की यह कमी सवाल उठाती है कि आपके किराए का कितना हिस्सा सुरक्षा की ओर जाता है और कितना केवल प्लेटफॉर्म के लिए एक लचीला लाभ मार्जिन है।

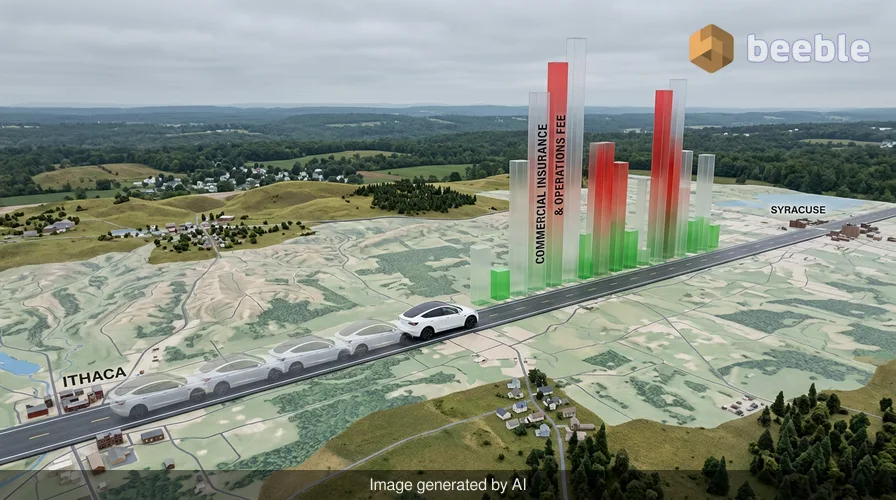

कोलंबिया बिजनेस स्कूल के एक शोधकर्ता लेन शेरमेन ने हाल ही में न्यूयॉर्क के इथाका और सिरैक्यूज़ के बीच 120 समान यात्राओं को ट्रैक किया। पैरामीटर उल्लेखनीय रूप से स्थिर थे। एक ही ड्राइवर ने एक ही टेस्ला मॉडल Y का उपयोग करके दिन के समान समय पर एक ही 60-मील मार्ग का अनुसरण किया। इन समान स्थितियों के बावजूद, उबर द्वारा रिपोर्ट किए गए वाणिज्यिक बीमा और परिचालन शुल्क बेतहाशा बदल गए। कुछ दिनों में, शुल्क $13.75 जितना कम था। दूसरों पर, यह $50 तक बढ़ गया। पारंपरिक जोखिम के दृष्टिकोण से, इस भिन्नता का कोई मतलब नहीं है। यदि ड्राइवर, वाहन और सड़क की स्थिति समान है, तो उस विशिष्ट यात्रा का बीमा करने की लागत रातों-रात चौगुनी नहीं होनी चाहिए।

छिपी हुई फीस का तंत्र

उबर अपनी बीमा बाध्यताओं की व्यापक प्रकृति की ओर इशारा करते हुए इस अस्थिरता की व्याख्या करता है। उबर के एक प्रवक्ता ने उल्लेख किया कि ये शुल्क सरकार द्वारा अनिवार्य बीमा को कवर करते हैं और मूल शहर, यात्रा की दूरी, अवधि और यहां तक कि मौसम के आधार पर बदल सकते हैं। हालांकि, अध्ययन में पाया गया कि बीमा शुल्क यात्रियों द्वारा यात्रा के लिए भुगतान की गई वास्तविक कीमत की तुलना में दोगुना अस्थिर था। इससे पता चलता है कि इन शुल्कों के पीछे का एल्गोरिदम केवल दुर्घटना के जोखिम को ट्रैक नहीं कर रहा है। यह संभावना है कि यह आंतरिक लागतों के एक जटिल बहीखाते को संतुलित कर रहा है जिसका पिछली सीट पर बैठे विशिष्ट यात्री से कोई लेना-देना नहीं है।

रोजमर्रा की जिंदगी में, हम बीमा के एक पूर्वानुमेय लागत होने की उम्मीद करते हैं। आप अपनी कार या घर के लिए एक निर्धारित प्रीमियम का भुगतान करते हैं क्योंकि जोखिम की गणना लंबी अवधि में की जाती है। राइड-हेलिंग की दुनिया में, बीमा एक गतिशील अधिभार (dynamic surcharge) की तरह अधिक कार्य करता है। उबर तीसरे पक्ष के प्रदाताओं और स्व-बीमा के मिश्रण का उपयोग करता है, जहां कंपनी दावों को कवर करने के लिए अपनी नकदी अलग रखती है। चूंकि उबर इन शुल्कों को एक एकल यात्रा के प्रत्यक्ष प्रतिबिंब के बजाय एक अनुमान के रूप में देखता है, इसलिए मंगलवार की सुबह बीमा के लिए आपके द्वारा भुगतान किया गया पैसा वास्तव में शुक्रवार की रात को किसी अन्य ड्राइवर के दावे को कवर कर सकता है। अनिवार्य रूप से, आपका किराया कॉर्पोरेट जोखिम के प्रबंधन के लिए उपयोग किए जाने वाले पूंजी के एक विशाल, बदलते पूल का हिस्सा है।

पैसा कहाँ जाता है

बड़ी तस्वीर को समझने के लिए, हम ग्रिडवाइज (Gridwise) के डेटा को देख सकते हैं, जो गिग वर्कर्स की कमाई को ट्रैक करने वाला एक प्लेटफॉर्म है। उनका 2026 का विश्लेषण बताता है कि बीमा अब औसत राइड-हेलिंग किराए का लगभग 21% हिस्सा है। $50 की सवारी के लिए, ड्राइवर या प्लेटफॉर्म द्वारा अपना हिस्सा लेने से पहले $10 से अधिक बीमा लागतों द्वारा निगल लिया जाता है। 2026 की शुरुआत में एक विशिष्ट किराए का विवरण इस प्रकार दिखता है:

| किराया घटक | कुल का प्रतिशत |

|---|---|

| ड्राइवर की कमाई | 53% |

| बीमा और संचालन | 21% |

| प्लेटफॉर्म शुल्क (उबर/लिफ्ट शेयर) | 15% |

| अन्य (कर, विविध) | 11% |

बाजार के पक्ष को देखें तो, कुछ क्षेत्रों में बीमा लागत वास्तव में गिर रही है। पश्चिमी संयुक्त राज्य अमेरिका में, 2026 की शुरुआत में राइड-हेलिंग कंपनियों के लिए बीमा खर्च लगभग 21% गिर गया। यह कैलिफोर्निया द्वारा अपनी सख्त बीमा आवश्यकताओं को कम करने का परिणाम था। मजे की बात यह है कि इन बचतों का परिणाम पहिए के पीछे बैठे लोगों के लिए किसी महत्वपूर्ण लाभ के रूप में नहीं हुआ। जबकि सवारियों की कीमतें थोड़ी गिरीं और प्लेटफॉर्म शुल्क बढ़े, ड्राइवर के वेतन में औसतन केवल 1.2% की मामूली वृद्धि हुई। कम बीमा लागत से होने वाली बचत काफी हद तक कॉर्पोरेट पारिस्थितिकी तंत्र के भीतर ही रही।

जोखिम और कीमत के बीच का विच्छेद

औसत उपयोगकर्ता के लिए, बीमा शुल्क एक ब्लैक बॉक्स है। उबर इस बात की विस्तृत सूची प्रदान नहीं करता है कि परिचालन व्यय के रूप में क्या गिना जाता है। यह श्रेणी एक ऐसी 'कैच-ऑल' है जिसमें बैकग्राउंड चेक की लागत से लेकर डेटा केंद्रों के बिजली बिल तक कुछ भी शामिल हो सकता है। अस्पष्ट संचालन के साथ बीमा को बंडल करके, कंपनी अपनी कमीशन बढ़ाने के रूप में दिखाई दिए बिना सवारी की कुल कीमत को समायोजित करने की क्षमता प्राप्त कर लेती है। जब बीमा शुल्क बढ़ जाता है, तो कंपनी दावा कर सकती है कि वह केवल सुरक्षा की उच्च लागत का जवाब दे रही है, भले ही ड्राइवर एक आदर्श सुरक्षा रिकॉर्ड वाला पांच सितारा अनुभवी हो।

यह पारदर्शिता की एक प्रणालीगत कमी पैदा करता है। ड्राइवर अपनी साप्ताहिक कमाई के सारांश में बीमा विवरण देख सकते हैं, लेकिन उनके पास उस यात्रा पर $50 के शुल्क का विरोध करने का कोई तरीका नहीं है जिसका बीमा करने में आमतौर पर $15 की लागत आती है। ड्राइवर कार, श्रम और सड़क पर होने का प्राथमिक जोखिम प्रदान करता है। फिर भी, उस जोखिम की लागत कम होने पर लाभ पाने वाले वे अंतिम व्यक्ति होते हैं। उपभोक्ता के दृष्टिकोण से, आप एक ऐसे प्रीमियम का भुगतान कर रहे हैं जो मनमाना लगता है। यदि आप हर दिन एक ही यात्रा करते हैं, तो आप अनिवार्य रूप से इस बात पर जुआ खेल रहे हैं कि एल्गोरिदम उस विशिष्ट क्षण में बीमा बाजार को कैसा तय करता है।

सवारी की लागत पर परिप्रेक्ष्य बदलना

अंततः, राइड-हेलिंग एक साधारण पीयर-टू-पीयर सेवा से एक जटिल वित्तीय संचालन में विकसित हो गई है। बीमा और परिचालन शुल्क एयरलाइन टिकट पर ईंधन अधिभार का डिजिटल संस्करण है। यह एक लचीला उपकरण है जो प्लेटफॉर्म को बीमा बाजार की अस्थिरता से खुद को बचाते हुए अपने मार्जिन को बनाए रखने की अनुमति देता है। तथ्य यह है कि एक समान यात्रा के लिए शुल्क की इतनी विस्तृत श्रृंखला हो सकती है, यह साबित करता है कि कीमत सड़क की वास्तविकता से नहीं जुड़ी है। यह प्लेटफॉर्म की बैलेंस शीट की जरूरतों से जुड़ी है।

व्यावहारिक रूप से, एक यात्री इन शुल्कों को बदलने के लिए बहुत कम कर सकता है, क्योंकि वे अग्रिम कीमत में शामिल होते हैं। हालांकि, यह जानना कि आपके किराए का पांचवां हिस्सा एक अपारदर्शी बीमा फंड में जाता है, सेवा के मूल्य प्रस्ताव को बदल देता है। वाणिज्यिक ऑटो पॉलिसी के शब्दजाल के पीछे एक सरल सच्चाई छिपी है: आप बिंदु A से बिंदु B तक की सवारी से कहीं अधिक के लिए भुगतान कर रहे हैं। आप एक वैश्विक जोखिम-प्रबंधन मशीन को सब्सिडी दे रहे हैं जो उपयोगकर्ता के लिए मूल्य स्थिरता के बजाय अपनी स्थिरता को प्राथमिकता देती है। अगली बार जब आप बिना ट्रैफिक वाले साफ दिन पर कीमत में उछाल देखें, तो याद रखें कि मशीन में मौजूद वह अदृश्य शक्ति प्लेटफॉर्म के पक्ष में काम करने वाला एक बीमा अनुमान हो सकता है।

स्रोत:

- Columbia Business School research by Len Sherman, 2026

- Gridwise Q1 2026 Market Analysis Report

- Business Insider investigation into Uber Reserve fee structures

- California Department of Insurance 2026 regulatory updates

आप दूसरी तरफ देखिए।

हमारा एंड-टू-एंड एन्क्रिप्टेड ईमेल और क्लाउड स्टोरेज समाधान सुरक्षित डेटा एक्सचेंज का सबसे शक्तिशाली माध्यम प्रदान करता है, जो आपके डेटा की सुरक्षा और गोपनीयता सुनिश्चित करता है।

/ एक नि: शुल्क खाता बनाएं