Miks on teie Uberi kindlustustasu nii ettearvamatu?

Miks maksis teie viimane Uberi sõit lennujaama kakskümmend dollarit rohkem kui eelmisel kuul tehtud sõit? Enamik sõitjaid eeldab, et ainus süüdlane on nõudlus. Kuid kviitungi lähem uurimine paljastab tasu, mis kõigub isegi siis, kui kõik muu jääb samaks. Hiljutine sõiduandmete analüüs viitab sellele, et kindlustuse ja operatiivkulude rida on palju volatiilsem kui sõidu tegelik hind. See järjepidevuse puudumine tekitab küsimusi selle kohta, kui palju teie sõidutasust läheb ohutusele ja kui palju on lihtsalt platvormi paindlik kasumimarginaal.

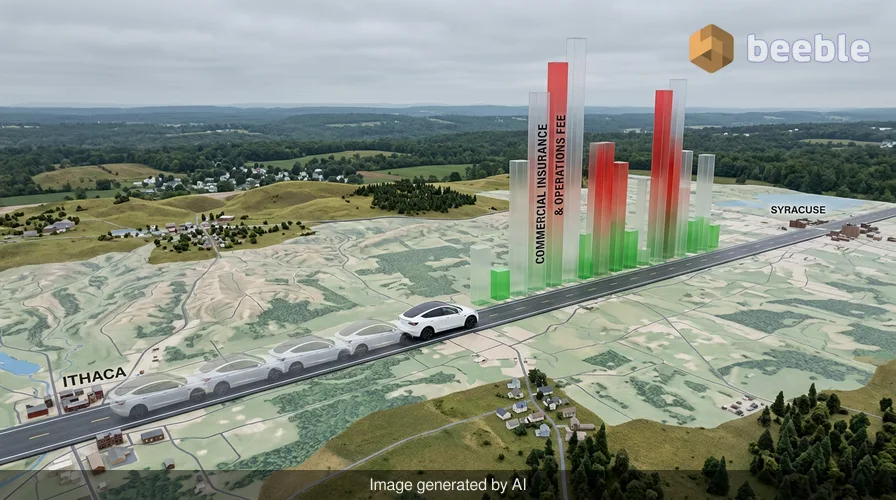

Len Sherman, Columbia Business Schooli teadur, jälgis hiljuti 120 identset reisi New Yorgi osariigis Ithaca ja Syracuse'i vahel. Parameetrid olid märkimisväärselt stabiilsed. Sama juht kasutas sama Tesla Model Y-d, et läbida sama 60-miiline marsruut sarnastel kellaaegadel. Hoolimata neist identsetest tingimustest, kõikusid Uberi poolt teatatud kommertskindlustuse ja operatiivtasud metsikult. Mõnel päeval oli tasu vaid 13,75 dollarit. Teistel päevadel tõusis see 50 dollarini. Traditsioonilisest riskiseisukohast ei ole sellisel kõikumisel mõtet. Kui juht, sõiduk ja teeolud on samad, ei tohiks selle konkreetse reisi kindlustamise kulu üleöö neljakordistuda.

Varjatud tasu mehaanika

Uber selgitab seda volatiilsust, viidates oma kindlustuskohustuste laiale olemusele. Uberi pressiesindaja märkis, et need tasud katavad valitsuse poolt määratud kindlustust ja võivad muutuda sõltuvalt lähtelinnast, reisi pikkusest, kestusest ja isegi ilmast. Uuring leidis aga, et kindlustustasu oli kaks korda volatiilsem kui tegelik hind, mida sõitjad reisi eest maksid. See viitab sellele, et nende tasude taga olev algoritm ei jälgi ainult avariiriski. Tõenäoliselt tasakaalustab see keerulist sisekulude pearaamatut, millel pole mingit pistmist tagaistmel istuva konkreetse reisijaga.

Igapäevaelus eeldame, et kindlustus on prognoositav kulu. Maksate oma auto või kodu eest kindlat makset, sest riski arvutatakse pika aja peale. Sõidujagamismaailmas toimib kindlustus pigem dünaamilise lisatasuna. Uber kasutab segu kolmandate osapoolte pakkujatest ja enesekindlustusest, kus ettevõte paneb nõuete katmiseks kõrvale oma sularaha. Kuna Uber käsitleb neid tasusid pigem hinnanguna kui ühe reisi otsest peegeldust, võib raha, mida maksate kindlustuse eest teisipäeva hommikul, tegelikult katta hoopis teise juhi nõuet reede õhtul. Sisuliselt on teie sõidutasu osa massiivsest, muutuvast kapitalifondist, mida kasutatakse ettevõtte riskide maandamiseks.

Kuhu raha läheb

Suurema pildi mõistmiseks saame vaadata andmeid Gridwise'ist, platvormilt, mis jälgib platvormitöötajate tulusid. Nende 2026. aasta analüüs näitab, et kindlustus moodustab nüüd umbes 21% keskmisest sõidujagamise tasust. 50-dollarise sõidu puhul neelab kindlustuskulu üle 10 dollari, enne kui juht või platvorm oma osa saavad. Tüüpilise sõidutasu jaotus 2026. aasta alguses näeb välja selline:

| Sõidutasu komponent | Protsent kogusummast |

|---|---|

| Juhi teenistus | 53% |

| Kindlustus ja operatsioonid | 21% |

| Platvormitasu (Uberi/Lyfti osa) | 15% |

| Muu (maksud, varia) | 11% |

Turgu vaadates on kindlustuskulud teatud piirkondades tegelikult langemas. USA lääneosas langesid sõidujagamisettevõtete kindlustuskulud 2026. aasta alguses peaaegu 21%. See oli tingitud sellest, et California leevendas oma rangeid kindlustusnõudeid. Huvitaval kombel ei toonud see sääst märkimisväärset tulu rooli taga olevatele inimestele. Kuigi sõitjate hinnad langesid veidi ja platvormitasud tõusid, suurenes juhi tasu keskmiselt vaid tühised 1,2%. Madalamatest kindlustuskuludest tulenev sääst jäi suures osas ettevõtte ökosüsteemi sisse.

Lõhe riski ja hinna vahel

Tavakasutaja jaoks on kindlustustasu "must kast". Uber ei esita üksikasjalikku loetelu sellest, mis loetakse operatiivkuluks. See kategooria on koondnimetus, mis võib sisaldada kõike alates taustakontrolli kuludest kuni andmekeskuste elektriarveteni. Grupeerides kindlustuse ebamääraste operatsioonidega, saab ettevõte võimaluse kohandada sõidu koguhinda, ilma et see näiks oma vahendustasu tõstmisena. Kui kindlustustasu tõuseb, saab ettevõte väita, et ta lihtsalt reageerib kaitse kõrgele maksumusele, isegi kui juht on viietärniveteran, kellel on täiuslik ohutusajalugu.

See tekitab süsteemse läbipaistmatuse. Juhid näevad kindlustuse jaotust oma iganädalastes tulude kokkuvõtetes, kuid neil pole võimalust vaidlustada 50-dollarist tasu reisil, mille kindlustamine maksab tavaliselt 15 dollarit. Juht tagab auto, tööjõu ja peamise riski teel olles. Ometi on nad viimased, kes saavad kasu, kui selle riski hind langeb. Tarbija seisukohast maksate te lisatasu, mis tundub meelevaldne. Kui teete sama reisi iga päev, mängite sisuliselt hasartmängu selle peale, milline on algoritmi otsusel kindlustusturg just sel konkreetsel hetkel.

Sõidukulude perspektiivi muutmine

Lõppkokkuvõttes on sõidujagamine arenenud lihtsast inimeselt-inimesele teenusest keerukaks finantsoperatsiooniks. Kindlustus- ja operatiivtasu on lennupileti kütuse lisatasu digitaalne versioon. See on paindlik tööriist, mis võimaldab platvormil säilitada oma marginaale, kaitstes end samal ajal kindlustusturu volatiilsuse eest. Fakt, et identsel reisil võib olla nii lai valik tasusid, tõestab, et hind ei ole seotud tegelikkusega teel. See on seotud platvormi bilansi vajadustega.

Praktiliselt öeldes on sõitjal nende tasude muutmiseks vähe võimalusi, kuna need on lisatud ettemakstud hinda. Kuid teadmine, et viiendik teie sõidutasust läheb läbipaistmatusse kindlustusfondi, muudab teenuse väärtuspakkumist. Kommertsliikluskindlustuse žargooni taga peitub lihtne tõde: te maksate enama eest kui lihtsalt sõit punktist A punkti B. Te subsideerite globaalset riskijuhtimismasinat, mis seab oma stabiilsuse kõrgemale kasutaja jaoks olulisest hinnastabiilsusest. Järgmine kord, kui näete hinnatõusu selgel päeval ilma liiklusummikuteta, pidage meeles, et see "vaim masinas" võib olla lihtsalt platvormi kasuks töötav kindlustushinnang.

Allikad:

- Columbia Business Schooli uuring, Len Sherman, 2026

- Gridwise 2026. aasta I kvartali turuanalüüsi aruanne

- Business Insideri uurimus Uber Reserve'i tasude struktuuride kohta

- California kindlustusameti 2026. aasta regulatiivsed uuendused

Kohtumiseni teisel poolel.

Meie läbivalt krüpteeritud e-posti ja pilvesalvestuse lahendus pakub kõige võimsamaid vahendeid turvaliseks andmevahetuseks, tagades teie andmete turvalisuse ja privaatsuse.

/ Tasuta konto loomin