Почему страховой сбор Uber настолько непредсказуем?

Почему ваша последняя поездка на Uber до аэропорта стоила на двадцать долларов больше, чем та, которую вы совершили в прошлом месяце? Большинство пассажиров полагают, что виной всему спрос. Однако более внимательное изучение квитанции выявляет сбор, который колеблется даже тогда, когда все остальные параметры остаются неизменными. Недавний анализ данных о поездках показывает, что статья расходов на страхование и операционную деятельность гораздо более волатильна, чем фактическая стоимость поездки. Такое отсутствие последовательности вызывает вопросы о том, какая часть вашего тарифа идет на безопасность, а какая является просто гибкой маржой прибыли для платформы.

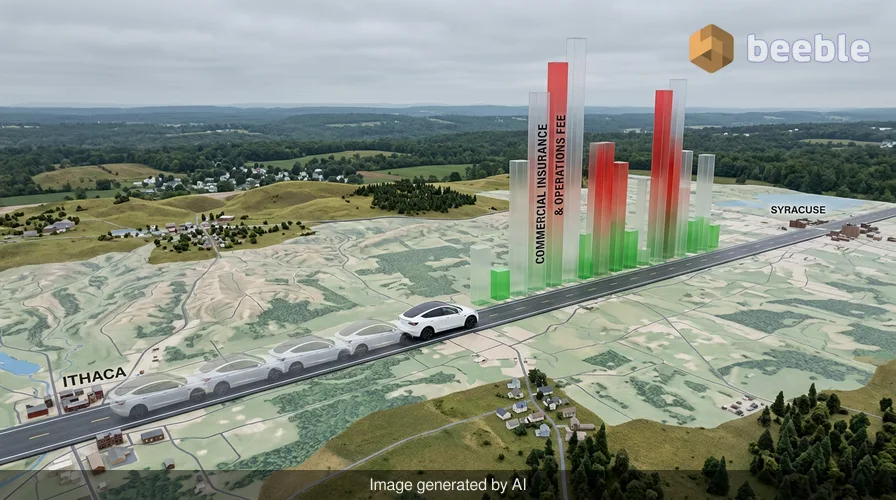

Лен Шерман, исследователь из Колумбийской школы бизнеса, недавно отследил 120 идентичных поездок между Итакой и Сиракузами, штат Нью-Йорк. Параметры были на редкость стабильными. Один и тот же водитель использовал одну и ту же Tesla Model Y, следуя по одному и тому же 60-мильному маршруту в аналогичное время суток. Несмотря на эти идентичные условия, расходы на коммерческое страхование и операционные сборы, указанные Uber, резко менялись. В некоторые дни сбор составлял всего 13,75 доллара. В другие он подскакивал до 50 долларов. С традиционной точки зрения рисков такая вариация не имеет смысла. Если водитель, автомобиль и дорожные условия одинаковы, стоимость страхования конкретной поездки не должна увеличиваться в четыре раза за одну ночь.

Механика скрытого сбора

Uber объясняет эту волатильность широким характером своих страховых обязательств. Представитель Uber отметил, что эти сборы покрывают обязательное государственное страхование и могут меняться в зависимости от города отправления, расстояния поездки, ее продолжительности и даже погоды. Однако исследование показало, что страховой сбор был в два раза более волатильным, чем фактическая цена, которую пассажиры платили за поездку. Это говорит о том, что алгоритм, стоящий за этими сборами, отслеживает не только риск аварии. Вероятно, он балансирует сложную книгу внутренних расходов, которые не имеют никакого отношения к конкретному пассажиру на заднем сиденье.

В повседневной жизни мы ожидаем, что страхование будет предсказуемой статьей расходов. Вы платите фиксированную премию за свой автомобиль или дом, потому что риск рассчитывается на длительный период. В мире такси-сервисов страхование действует скорее как динамическая наценка. Uber использует сочетание сторонних поставщиков и самострахования, когда компания откладывает собственные средства для покрытия претензий. Поскольку Uber рассматривает эти сборы как оценочные, а не как прямое отражение одной поездки, деньги, которые вы платите за страховку утром во вторник, на самом деле могут покрывать претензию другого водителя вечером в пятницу. По сути, ваш тариф является частью огромного, постоянно меняющегося пула капитала, используемого для управления корпоративными рисками.

Куда уходят деньги

Чтобы понять общую картину, мы можем взглянуть на данные Gridwise, платформы, которая отслеживает доходы работников гиг-экономики. Их анализ за 2026 год показывает, что на страхование сейчас приходится около 21% от среднего тарифа на поездку. При поездке стоимостью 50 долларов более 10 долларов поглощаются расходами на страхование еще до того, как водитель или платформа заберут свою долю. Структура типичного тарифа в начале 2026 года выглядит следующим образом:

| Компонент тарифа | Процент от общего итога |

|---|---|

| Заработок водителя | 53% |

| Страхование и операции | 21% |

| Комиссия платформы (доля Uber/Lyft) | 15% |

| Прочее (налоги, разное) | 11% |

Если смотреть со стороны рынка, стоимость страхования в некоторых регионах фактически снижается. На западе США расходы на страхование для компаний по вызову такси упали почти на 21% в начале 2026 года. Это стало результатом того, что Калифорния смягчила свои строгие требования к страхованию. Любопытно, что эта экономия не привела к значительному росту доходов для людей за рулем. В то время как цены для пассажиров немного снизились, а комиссии платформ выросли, оплата труда водителей увеличилась в среднем лишь на мизерные 1,2%. Экономия от снижения затрат на страхование осталась в основном внутри корпоративной экосистемы.

Разрыв между риском и ценой

Для обычного пользователя страховой сбор — это «черный ящик». Uber не предоставляет подробного списка того, что считается операционными расходами. Эта категория является универсальной и может включать в себя что угодно: от стоимости проверки биографических данных до счетов за электроэнергию в центрах обработки данных. Объединяя страхование с расплывчатыми операциями, компания получает возможность корректировать общую стоимость поездки, не создавая впечатления, что она повышает собственную комиссию. Когда страховой сбор растет, компания может утверждать, что она просто реагирует на высокую стоимость защиты, даже если водитель — пятизвездочный ветеран с безупречной репутацией в плане безопасности.

Это создает системный дефицит прозрачности. Водители могут видеть разбивку страховых выплат в своих еженедельных отчетах о доходах, но у них нет возможности оспорить сбор в 50 долларов за поездку, страхование которой обычно стоит 15 долларов. Водитель предоставляет автомобиль, труд и несет основной риск пребывания на дороге. Тем не менее, они последними получают выгоду, когда стоимость этого риска снижается. С точки зрения потребителя, вы платите премию, которая кажется произвольной. Если вы совершаете одну и ту же поездку каждый день, вы, по сути, играете в азартные игры на то, каким алгоритм решит представить рынок страхования в этот конкретный момент.

Смена взгляда на стоимость поездок

В конечном счете, сервисы по вызову такси превратились из простой услуги «равный равному» в сложную финансовую операцию. Страховой и операционный сбор — это цифровая версия топливного сбора на авиабилет. Это гибкий инструмент, который позволяет платформе поддерживать свою маржу, защищая себя от волатильности страхового рынка. Тот факт, что идентичная поездка может иметь такой широкий диапазон сборов, доказывает, что цена не привязана к дорожной реальности. Она привязана к потребностям баланса платформы.

С практической точки зрения пассажир мало что может сделать, чтобы изменить эти сборы, так как они заложены в предварительную цену. Однако знание того, что пятая часть вашего тарифа уходит в непрозрачный страховой фонд, меняет ценностное предложение услуги. За жаргоном коммерческого автострахования скрывается простая истина: вы платите больше, чем просто за поездку из пункта А в пункт Б. Вы субсидируете глобальную машину по управлению рисками, которая ставит собственную стабильность выше последовательности цен для пользователя. В следующий раз, когда вы увидите скачок цен в ясный день без пробок, помните, что «призрак в машине» может быть просто страховой оценкой, работающей в пользу платформы.

Источники:

- Исследование Колумбийской школы бизнеса, Лен Шерман, 2026

- Отчет по анализу рынка Gridwise за первый квартал 2026 года

- Расследование Business Insider о структуре сборов Uber Reserve

- Обновления нормативных требований Департамента страхования Калифорнии на 2026 год

До встречи на другой стороне.

Наше решение для электронной почты и облачного хранения данных со сквозным шифрованием обеспечивает наиболее мощные средства безопасного обмена данными, гарантируя их сохранность и конфиденциальность.

/ Создать бесплатный аккаунт