Kodėl jūsų „Uber“ draudimo mokestis toks nenuspėjamas?

Kodėl jūsų paskutinė kelionė „Uber“ į oro uostą kainavo dvidešimčia dolerių daugiau nei ta, kuria važiavote praėjusį mėnesį? Dauguma keleivių mano, kad vienintelė priežastis yra paklausa. Tačiau atidžiau pažvelgus į kvitą paaiškėja, kad esama mokesčio, kuris svyruoja net tada, kai visa kita išlieka pastovu. Naujausia kelionių duomenų analizė rodo, kad draudimo ir operacijų eilutė yra kur kas nepastovesnė nei pati kelionės kaina. Šis nuoseklumo trūkumas kelia klausimų, kokia jūsų sumokėtos sumos dalis skiriama saugumui, o kiek yra tiesiog lanksti platformos pelno marža.

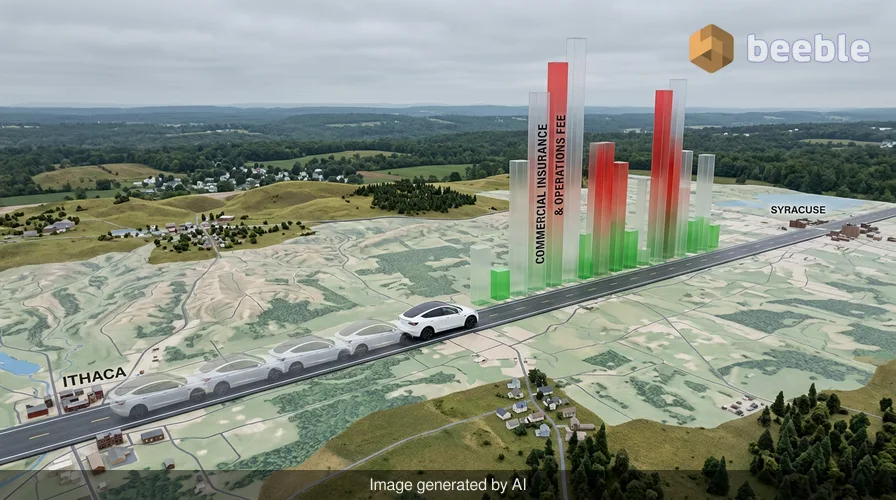

Len Sherman, Kolumbijos verslo mokyklos tyrėjas, neseniai stebėjo 120 identiškų kelionių tarp Itakos ir Sirakūzų, Niujorko valstijoje. Parametrai buvo stebėtinai stabilūs. Tas pats vairuotojas tuo pačiu „Tesla Model Y“ automobiliu panašiu paros metu važiavo tuo pačiu 60 mylių maršrutu. Nepaisant šių identiškų sąlygų, „Uber“ nurodyti komercinio draudimo ir veiklos mokesčiai drastiškai svyravo. Kai kuriomis dienomis mokestis nesiekė 13,75 USD. Kitomis jis šoktelėjo iki 50 USD. Tradiciniu rizikos požiūriu toks svyravimas neturi prasmės. Jei vairuotojas, transporto priemonė ir kelio sąlygos yra tokios pačios, konkrečios kelionės draudimo kaina neturėtų per naktį padidėti keturis kartus.

Paslėpto mokesčio mechanika

„Uber“ šį nepastovumą aiškina nurodydama plačią savo draudimo įsipareigojimų prigimtį. „Uber“ atstovas spaudai pažymėjo, kad šie mokesčiai padengia vyriausybės nustatytą privalomąjį draudimą ir gali keistis priklausomai nuo išvykimo miesto, kelionės atstumo, trukmės ir net oro sąlygų. Tačiau tyrimas atskleidė, kad draudimo mokestis buvo dvigubai nepastovesnis už faktinę kainą, kurią keleiviai mokėjo už kelionę. Tai rodo, kad už šių mokesčių slypintis algoritmas ne tik stebi avarijos riziką. Tikėtina, kad jis subalansuoja sudėtingą vidinių išlaidų knygą, kuri neturi nieko bendra su konkrečiu keleiviu ant galinės sėdynės.

Kasdieniame gyvenime tikimės, kad draudimas bus nuspėjamos išlaidos. Už automobilį ar namą mokate nustatytą įmoką, nes rizika apskaičiuojama ilgam laikotarpiui. Pavėžėjimo pasaulyje draudimas veikia labiau kaip dinamiškas papildomas mokestis. „Uber“ naudoja trečiųjų šalių teikėjų ir savidraudos derinį, kai įmonė atideda savo lėšas žaloms padengti. Kadangi „Uber“ šiuos mokesčius vertina kaip sąmatą, o ne tiesioginį vienos kelionės atspindį, pinigai, kuriuos mokate už draudimą antradienio rytą, iš tikrųjų gali padengti kito vairuotojo penktadienio vakarą pateiktą pretenziją. Iš esmės jūsų mokama kaina yra dalis milžiniško, kintančio kapitalo fondo, naudojamo įmonės rizikai valdyti.

Kur keliauja pinigai

Norėdami suprasti platesnį vaizdą, galime pažvelgti į duomenis iš „Gridwise“ – platformos, kuri stebi platformų darbuotojų uždarbius. Jų 2026 m. analizė rodo, kad draudimas dabar sudaro apie 21 % vidutinės pavėžėjimo paslaugos kainos. Už 50 USD kainuojančią kelionę daugiau nei 10 USD praryja draudimo išlaidos dar prieš tai, kai vairuotojas ar platforma pasiima savo dalį. Tipinės 2026 m. pradžios kelionės kainos pasiskirstymas atrodo taip:

| Kainos komponentas | Procentinė dalis nuo visos sumos |

|---|---|

| Vairuotojo uždarbis | 53 % |

| Draudimas ir operacijos | 21 % |

| Platformos mokestis („Uber“ / „Lyft“ dalis) | 15 % |

| Kita (mokesčiai, įvairios išlaidos) | 11 % |

Žvelgiant iš rinkos pusės, tam tikruose regionuose draudimo išlaidos iš tikrųjų mažėja. Vakarų JAV pavėžėjimo bendrovių draudimo išlaidos 2026 m. pradžioje sumažėjo beveik 21 %. Tai lėmė Kalifornijos sprendimas sušvelninti griežtus draudimo reikalavimus. Keista, tačiau šis sutaupymas netapo reikšmingu pelnu žmonėms už vairo. Nors kainos keleiviams šiek tiek krito, o platformų mokesčiai pakilo, vairuotojų atlyginimas vidutiniškai padidėjo tik menkais 1,2 %. Sutaupytos lėšos dėl mažesnių draudimo išlaidų iš esmės liko korporacinėje ekosistemoje.

Atotrūkis tarp rizikos ir kainos

Vidutiniam vartotojui draudimo mokestis yra „juodoji dėžė“. „Uber“ nepateikia išsamaus sąrašo, kas laikoma veiklos išlaidomis. Ši kategorija yra bendra talpykla, į kurią gali patekti bet kas – nuo asmens patikros išlaidų iki duomenų centrų elektros sąskaitų. Sujungdama draudimą su neaiškiomis operacijomis, bendrovė įgyja galimybę koreguoti bendrą kelionės kainą, nesudarydama įspūdžio, kad didina savo komisinį mokestį. Kai draudimo mokestis kyla, įmonė gali teigti, kad ji tiesiog reaguoja į dideles apsaugos išlaidas, net jei vairuotojas yra penkių žvaigždučių veteranas, turintis nepriekaištingą saugumo istoriją.

Tai sukuria sisteminį skaidrumo trūkumą. Vairuotojai gali matyti draudimo išskaidymą savo savaitinėse uždarbio suvestinėse, tačiau jie neturi galimybės užginčyti 50 USD mokesčio už kelionę, kurios draudimas paprastai kainuoja 15 USD. Vairuotojas suteikia automobilį, darbą ir prisiima pagrindinę riziką kelyje. Tačiau jie yra paskutiniai, kurie pajunta naudą, kai tos rizikos kaina sumažėja. Vartotojo požiūriu, mokate priemoką, kuri atrodo savavališka. Jei kasdien vykstate į tą pačią kelionę, iš esmės lošiate iš to, ką algoritmas nusprendžia apie draudimo rinką tą konkrečią akimirką.

Požiūrio į kelionės išlaidas keitimas

Galiausiai pavėžėjimo paslaugos iš paprastos paslaugos „asmuo asmeniui“ evoliucionavo į sudėtingą finansinę operaciją. Draudimo ir veiklos mokestis yra skaitmeninė kuro mokesčio lėktuvo biliete versija. Tai lankstus įrankis, leidžiantis platformai išlaikyti savo maržas ir kartu apsisaugoti nuo draudimo rinkos svyravimų. Faktas, kad identiška kelionė gali turėti tokį platų mokesčių diapazoną, įrodo, kad kaina nėra susieta su tikrove kelyje. Ji susieta su platformos balanso poreikiais.

Praktiškai keleivis mažai ką gali padaryti, kad pakeistų šiuos mokesčius, nes jie yra įtraukti į išankstinę kainą. Tačiau žinojimas, kad penktadalis jūsų sumokėtos sumos keliauja į nepermatomą draudimo fondą, keičia paslaugos vertės suvokimą. Už komercinio draudimo politikos žargono slypi paprasta tiesa: jūs mokate ne tik už kelionę iš taško A į tašką B. Jūs subsidijuojate pasaulinę rizikos valdymo mašiną, kuriai jos pačios stabilumas yra svarbesnis už kainų nuoseklumą vartotojui. Kitą kartą, kai pamatysite kainos šuolį giedrą dieną be spūsčių, prisiminkite, kad tas „vaiduoklis mašinoje“ gali būti tiesiog draudimo sąmata, veikianti platformos naudai.

Šaltiniai:

- Kolumbijos verslo mokyklos (Columbia Business School) Len Sherman tyrimas, 2026 m.

- „Gridwise“ 2026 m. I ketvirčio rinkos analizės ataskaita

- „Business Insider“ tyrimas apie „Uber Reserve“ mokesčių struktūras

- Kalifornijos draudimo departamento 2026 m. reguliavimo atnaujinimai

Iki pasimatymo kitoje pusėje.

Pašto ir debesies saugojimo sprendimas suteikia galingiausias saugaus keitimosi duomenimis priemones, užtikrinančias jūsų duomenų saugumą ir privatumą.

/ Sukurti nemokamą paskyrą