Warum ist Ihre Uber-Versicherungsgebühr so unvorhersehbar?

Warum hat Ihr letztes Uber zum Flughafen zwanzig Dollar mehr gekostet als das im letzten Monat? Die meisten Fahrgäste gehen davon aus, dass die Nachfrage der einzige Grund ist. Ein genauerer Blick auf die Quittung offenbart jedoch eine Gebühr, die schwankt, selbst wenn alles andere gleich bleibt. Eine aktuelle Analyse von Fahrtdaten deutet darauf hin, dass der Posten für Versicherung und Betrieb wesentlich volatiler ist als der tatsächliche Preis der Fahrt. Diese mangelnde Konsistenz wirft Fragen auf, wie viel Ihres Fahrpreises in die Sicherheit fließt und wie viel lediglich eine flexible Gewinnspanne für die Plattform ist.

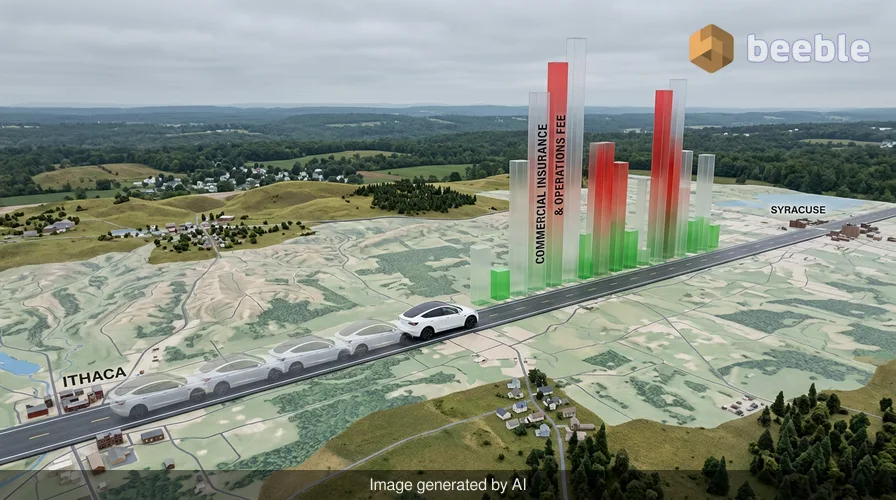

Len Sherman, ein Forscher an der Columbia Business School, verfolgte kürzlich 120 identische Fahrten zwischen Ithaca und Syracuse, New York. Die Parameter waren bemerkenswert stabil. Derselbe Fahrer nutzte dasselbe Tesla Model Y, um derselben 60-Meilen-Route zu ähnlichen Tageszeiten zu folgen. Trotz dieser identischen Bedingungen schwankten die von Uber gemeldeten kommerziellen Versicherungs- und Betriebskosten massiv. An manchen Tagen lag die Gebühr bei nur 13,75 $. An anderen stieg sie auf 50 $. Aus traditioneller Risikosicht ergibt diese Variation wenig Sinn. Wenn Fahrer, Fahrzeug und Straßenbedingungen gleich sind, sollten sich die Kosten für die Versicherung dieser spezifischen Fahrt nicht über Nacht vervierfachen.

Die Mechanik der versteckten Gebühr

Uber erklärt diese Volatilität mit dem Hinweis auf die weitreichende Natur seiner Versicherungsverpflichtungen. Ein Uber-Sprecher merkte an, dass diese Gebühren die staatlich vorgeschriebene Versicherung abdecken und sich je nach Ausgangsstadt, Entfernung der Fahrt, Dauer und sogar dem Wetter ändern können. Die Studie ergab jedoch, dass die Versicherungsgebühr doppelt so volatil war wie der tatsächliche Preis, den die Fahrgäste für die Fahrt bezahlten. Dies deutet darauf hin, dass der Algorithmus hinter diesen Gebühren nicht nur das Unfallrisiko verfolgt. Er gleicht wahrscheinlich ein komplexes Buch von internen Kosten aus, die nichts mit dem spezifischen Passagier auf dem Rücksitz zu tun haben.

Im Alltag erwarten wir, dass Versicherungen ein kalkulierbarer Kostenfaktor sind. Man zahlt eine festgelegte Prämie für das Auto oder das Haus, weil das Risiko über einen langen Zeitraum berechnet wird. In der Welt der Fahrdienstvermittlung fungiert die Versicherung eher wie ein dynamischer Aufschlag. Uber nutzt eine Mischung aus Drittanbietern und Selbstversicherung, bei der das Unternehmen eigenes Kapital zurücklegt, um Ansprüche abzudecken. Da Uber diese Gebühren eher als Schätzung denn als direktes Abbild einer einzelnen Fahrt betrachtet, könnte das Geld, das Sie an einem Dienstagmorgen für die Versicherung bezahlen, tatsächlich einen Anspruch eines anderen Fahrers von einem Freitagabend abdecken. Im Grunde ist Ihr Fahrpreis Teil eines massiven, sich verschiebenden Kapitalpools, der zur Verwaltung des Unternehmensrisikos verwendet wird.

Wohin das Geld fließt

Um das Gesamtbild zu verstehen, können wir uns Daten von Gridwise ansehen, einer Plattform, die die Verdienste von Gig-Workern verfolgt. Deren Analyse für 2026 zeigt, dass Versicherungen mittlerweile etwa 21 % des durchschnittlichen Fahrpreises ausmachen. Bei einer 50-Dollar-Fahrt werden über 10 $ von den Versicherungskosten verschlungen, bevor der Fahrer oder die Plattform ihren Anteil erhalten. Die Aufschlüsselung eines typischen Fahrpreises Anfang 2026 sieht wie folgt aus:

| Fahrpreis-Komponente | Prozentsatz der Gesamtsumme |

|---|---|

| Fahrereinkommen | 53 % |

| Versicherung und Betrieb | 21 % |

| Plattformgebühr (Uber/Lyft-Anteil) | 15 % |

| Sonstiges (Steuern, Verschiedenes) | 11 % |

Betrachtet man die Marktseite, sinken die Versicherungskosten in bestimmten Regionen tatsächlich. Im Westen der USA fielen die Versicherungsausgaben für Fahrdienstunternehmen zu Beginn des Jahres 2026 um fast 21 %. Dies war das Ergebnis der Lockerung strenger Versicherungsanforderungen in Kalifornien. Kurioserweise führten diese Einsparungen nicht zu einem nennenswerten Gewinn für die Personen hinter dem Lenkrad. Während die Preise für Fahrgäste leicht fielen und die Plattformgebühren stiegen, erhöhte sich der Fahrerlohn im Durchschnitt nur um magere 1,2 %. Die Einsparungen durch niedrigere Versicherungskosten blieben weitgehend innerhalb des Unternehmens-Ökosystems.

Die Diskrepanz zwischen Risiko und Preis

Für den Durchschnittsnutzer ist die Versicherungsgebühr eine Blackbox. Uber stellt keine detaillierte Liste darüber zur Verfügung, was als Betriebsausgabe zählt. Diese Kategorie ist ein Sammelbecken, das alles umfassen kann, von den Kosten für Hintergrundüberprüfungen bis hin zu den Stromrechnungen für Rechenzentren. Durch die Bündelung der Versicherung mit vagen Betriebskosten erhält das Unternehmen die Möglichkeit, den Gesamtpreis einer Fahrt anzupassen, ohne den Anschein zu erwecken, seine eigene Provision zu erhöhen. Wenn die Versicherungsgebühr steigt, kann das Unternehmen behaupten, es reagiere lediglich auf die hohen Schutzkosten, selbst wenn der Fahrer ein Fünf-Sterne-Veteran mit einer tadellosen Sicherheitsbilanz ist.

Dies führt zu einem systemischen Mangel an Transparenz. Fahrer können die Versicherungsaufschlüsselung in ihren wöchentlichen Verdienstübersichten sehen, haben aber keine Möglichkeit, eine Gebühr von 50 $ für eine Fahrt anzufechten, deren Versicherung normalerweise 15 $ kostet. Der Fahrer stellt das Auto, die Arbeitskraft und trägt das primäre Risiko, auf der Straße zu sein. Dennoch sind sie die Letzten, die profitieren, wenn die Kosten für dieses Risiko sinken. Aus Sicht der Verbraucher zahlen Sie eine Prämie, die sich willkürlich anfühlt. Wenn Sie jeden Tag die gleiche Fahrt machen, spielen Sie im Grunde Glücksspiel damit, wie der Algorithmus den Versicherungsmarkt in diesem speziellen Moment bewertet.

Perspektivwechsel bei den Fahrtkosten

Letztendlich hat sich die Fahrdienstvermittlung von einem einfachen Peer-to-Peer-Service zu einer komplexen Finanzoperation entwickelt. Die Versicherungs- und Betriebsgebühr ist die digitale Version eines Treibstoffzuschlags bei einem Flugticket. Es ist ein flexibles Instrument, das es der Plattform ermöglicht, ihre Margen zu halten und sich gleichzeitig vor der Volatilität des Versicherungsmarktes zu schützen. Die Tatsache, dass eine identische Fahrt eine so große Bandbreite an Gebühren haben kann, beweist, dass der Preis nicht an die Realität der Straße gebunden ist. Er ist an die Bedürfnisse der Bilanz der Plattform gebunden.

Praktisch gesehen kann ein Fahrgast wenig tun, um diese Gebühren zu ändern, da sie in den Festpreis integriert sind. Zu wissen, dass ein Fünftel Ihres Fahrpreises in einen undurchsichtigen Versicherungsfonds fließt, ändert jedoch das Wertversprechen des Dienstes. Hinter dem Fachjargon der gewerblichen Kfz-Versicherung verbirgt sich eine einfache Wahrheit: Sie bezahlen für mehr als nur eine Fahrt von Punkt A nach Punkt B. Sie subventionieren eine globale Risikomanagement-Maschine, die ihre eigene Stabilität über die Preiskonsistenz für den Nutzer stellt. Wenn Sie das nächste Mal einen Preissprung an einem klaren Tag ohne Verkehr sehen, denken Sie daran, dass der Geist in der Maschine vielleicht nur eine Versicherungsschätzung ist, die zugunsten der Plattform arbeitet.

Quellen:

- Forschung der Columbia Business School von Len Sherman, 2026

- Gridwise Q1 2026 Marktanalysebericht

- Business Insider Untersuchung der Uber Reserve Gebührenstrukturen

- Regulatorische Updates des California Department of Insurance 2026

Wir sehen uns auf der anderen Seite.

Unsere Ende-zu-Ende-verschlüsselte E-Mail- und Cloud-Speicherlösung bietet die leistungsfähigsten Mittel für den sicheren Datenaustausch und gewährleistet die Sicherheit und den Schutz Ihrer Daten.

/ Kostenloses Konto erstellen