Pourquoi les frais d'assurance Uber sont-ils si imprévisibles ?

Pourquoi votre dernier trajet Uber vers l'aéroport a-t-il coûté vingt dollars de plus que celui du mois dernier ? La plupart des passagers supposent que la demande est la seule coupable. Cependant, un examen attentif du reçu révèle des frais qui fluctuent même lorsque tout le reste reste constant. Une analyse récente des données de trajet suggère que le poste relatif à l'assurance et aux opérations est bien plus volatil que le prix réel de la course. Ce manque de cohérence soulève des questions sur la part de votre tarif consacrée à la sécurité et celle qui constitue simplement une marge bénéficiaire flexible pour la plateforme.

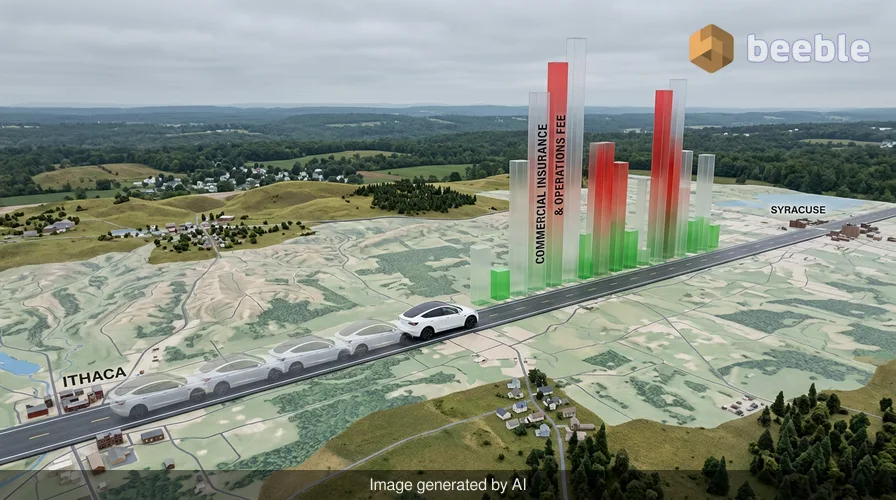

Len Sherman, chercheur à la Columbia Business School, a récemment suivi 120 trajets identiques entre Ithaca et Syracuse, dans l'État de New York. Les paramètres étaient remarquablement stables. Le même chauffeur a utilisé la même Tesla Model Y pour suivre le même itinéraire de 60 miles à des moments similaires de la journée. Malgré ces conditions identiques, les frais d'assurance commerciale et d'exploitation déclarés par Uber ont varié de manière sauvage. Certains jours, les frais n'étaient que de 13,75 $. D'autres jours, ils grimpaient à 50 $. D'un point de vue traditionnel du risque, cette variation n'a que peu de sens. Si le conducteur, le véhicule et les conditions routières sont les mêmes, le coût de l'assurance pour ce trajet spécifique ne devrait pas quadrupler du jour au lendemain.

Le fonctionnement des frais cachés

Uber explique cette volatilité en soulignant la nature large de ses obligations d'assurance. Un porte-parole d'Uber a noté que ces frais couvrent l'assurance imposée par le gouvernement et peuvent changer en fonction de la ville d'origine, de la distance du trajet, de la durée et même de la météo. Cependant, l'étude a révélé que les frais d'assurance étaient deux fois plus volatils que le prix réel payé par les passagers pour le trajet. Cela suggère que l'algorithme derrière ces frais ne suit pas seulement le risque d'accident. Il équilibre probablement un grand livre complexe de coûts internes qui n'ont rien à voir avec le passager spécifique sur la banquette arrière.

Dans la vie quotidienne, nous nous attendons à ce que l'assurance soit un coût prévisible. Vous payez une prime fixe pour votre voiture ou votre maison parce que le risque est calculé sur une longue période. Dans le monde du VTC, l'assurance agit davantage comme une surcharge dynamique. Uber utilise un mélange de fournisseurs tiers et d'auto-assurance, où l'entreprise met de côté ses propres liquidités pour couvrir les sinistres. Parce qu'Uber considère ces frais comme une estimation plutôt que comme le reflet direct d'un seul trajet, l'argent que vous payez pour l'assurance un mardi matin pourrait en réalité couvrir un sinistre d'un autre conducteur un vendredi soir. Essentiellement, votre tarif fait partie d'un pool de capitaux massif et mouvant utilisé pour gérer le risque de l'entreprise.

Où va l'argent

Pour comprendre la situation globale, nous pouvons examiner les données de Gridwise, une plateforme qui suit les revenus des travailleurs à la tâche. Leur analyse de 2026 montre que l'assurance représente désormais environ 21 % du tarif moyen d'une course. Pour un trajet de 50 $, plus de 10 $ sont engloutis par les coûts d'assurance avant que le chauffeur ou la plateforme ne prennent leur part. La répartition d'un tarif typique au début de 2026 ressemble à ceci :

| Composante du tarif | Pourcentage du total |

|---|---|

| Revenus du chauffeur | 53 % |

| Assurance et opérations | 21 % |

| Frais de plateforme (Part Uber/Lyft) | 15 % |

| Autre (Taxes, divers) | 11 % |

Si l'on regarde du côté du marché, les coûts d'assurance sont en réalité en baisse dans certaines régions. Dans l'ouest des États-Unis, les dépenses d'assurance pour les sociétés de VTC ont chuté de près de 21 % au début de 2026. C'était le résultat de la réduction par la Californie de ses exigences strictes en matière d'assurance. Curieusement, ces économies n'ont pas entraîné de gain significatif pour les personnes derrière le volant. Alors que les prix pour les passagers ont légèrement baissé et que les frais de plateforme ont augmenté, la rémunération des chauffeurs n'a augmenté que de 1,2 % en moyenne. Les économies réalisées grâce à la baisse des coûts d'assurance sont restées largement au sein de l'écosystème de l'entreprise.

Le décalage entre le risque et le prix

Pour l'utilisateur moyen, les frais d'assurance sont une boîte noire. Uber ne fournit pas de liste détaillée de ce qui compte comme dépense opérationnelle. Cette catégorie est un fourre-tout qui peut inclure n'importe quoi, des coûts de vérification des antécédents aux factures d'électricité des centres de données. En regroupant l'assurance avec des opérations vagues, l'entreprise gagne la possibilité d'ajuster le prix total d'un trajet sans paraître augmenter sa propre commission. Lorsque les frais d'assurance augmentent, l'entreprise peut prétendre qu'elle répond simplement au coût élevé de la protection, même si le conducteur est un vétéran cinq étoiles avec un dossier de sécurité parfait.

Cela crée un manque de transparence systémique. Les chauffeurs peuvent voir la répartition de l'assurance dans leurs résumés de revenus hebdomadaires, mais ils n'ont aucun moyen de contester des frais de 50 $ sur un trajet qui coûte habituellement 15 $ à assurer. Le chauffeur fournit la voiture, le travail et le risque principal d'être sur la route. Pourtant, ils sont les derniers à bénéficier de la baisse du coût de ce risque. Du point de vue du consommateur, vous payez une prime qui semble arbitraire. Si vous faites le même trajet tous les jours, vous pariez essentiellement sur ce que l'algorithme décide que le marché de l'assurance représente à ce moment précis.

Changer de perspective sur les coûts des trajets

En fin de compte, le VTC a évolué d'un simple service entre particuliers vers une opération financière complexe. Les frais d'assurance et d'exploitation sont la version numérique d'une surcharge de carburant sur un billet d'avion. C'est un outil flexible qui permet à la plateforme de maintenir ses marges tout en se protégeant de la volatilité du marché de l'assurance. Le fait qu'un trajet identique puisse avoir une telle gamme de frais prouve que le prix n'est pas lié à la réalité de la route. Il est lié aux besoins du bilan de la plateforme.

Pratiquement parlant, un passager ne peut pas faire grand-chose pour modifier ces frais, car ils sont intégrés dans le prix affiché à l'avance. Cependant, savoir qu'un cinquième de votre tarif est versé à un fonds d'assurance opaque change la proposition de valeur du service. Derrière le jargon de la police d'assurance automobile commerciale se cache une vérité simple : vous payez pour plus qu'un simple trajet d'un point A à un point B. Vous subventionnez une machine mondiale de gestion des risques qui donne la priorité à sa propre stabilité plutôt qu'à la cohérence des prix pour l'utilisateur. La prochaine fois que vous verrez un prix bondir par temps clair et sans trafic, rappelez-vous que le fantôme dans la machine pourrait bien être une estimation d'assurance travaillant en faveur de la plateforme.

Sources :

- Recherche de la Columbia Business School par Len Sherman, 2026

- Rapport d'analyse de marché Gridwise Q1 2026

- Enquête de Business Insider sur les structures de frais Uber Reserve

- Mises à jour réglementaires 2026 du California Department of Insurance

On se retrouve de l'autre côté.

Notre solution de messagerie cryptée de bout en bout et de stockage en nuage constitue le moyen le plus puissant d'échanger des données en toute sécurité, garantissant ainsi la sûreté et la confidentialité de vos données.

/ Créer un compte gratuit