¿Por qué la tarifa del seguro de Uber es tan impredecible?

¿Por qué su último Uber al aeropuerto costó veinte dólares más que el que tomó el mes pasado? La mayoría de los pasajeros asumen que la demanda es la única culpable. Sin embargo, un vistazo más de cerca al recibo revela una tarifa que fluctúa incluso cuando todo lo demás permanece constante. Un análisis reciente de los datos de los viajes sugiere que el concepto de seguro y operaciones es mucho más volátil que el precio real del trayecto. Esta falta de consistencia plantea dudas sobre qué parte de su tarifa se destina a la seguridad y qué parte es simplemente un margen de beneficio flexible para la plataforma.

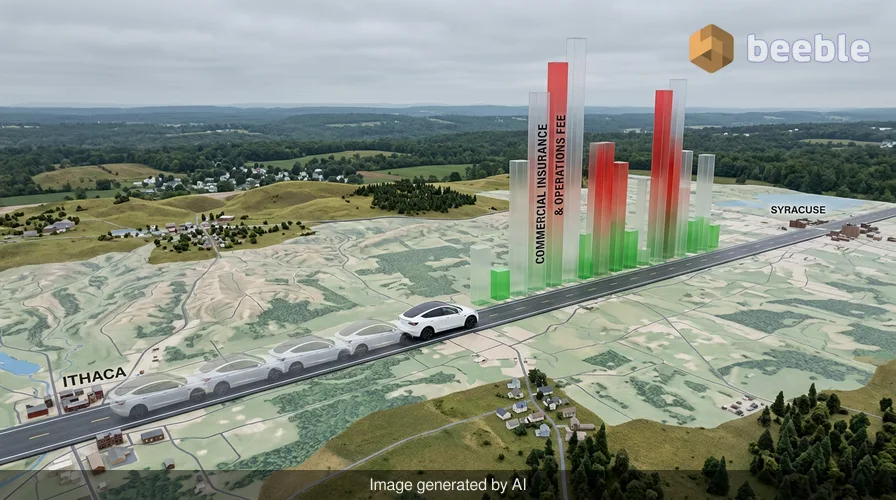

Len Sherman, investigador de la Columbia Business School, realizó recientemente un seguimiento de 120 viajes idénticos entre Ithaca y Syracuse, Nueva York. Los parámetros fueron notablemente estables. El mismo conductor utilizó el mismo Tesla Model Y para seguir la misma ruta de 60 millas en horarios similares del día. A pesar de estas condiciones idénticas, los cargos por seguro comercial y operativos reportados por Uber oscilaron salvajemente. Algunos días, la tarifa era tan baja como $13.75. Otros, se disparaba a $50. Desde el punto de vista del riesgo tradicional, esta variación tiene poco sentido. Si el conductor, el vehículo y las condiciones de la carretera son los mismos, el costo de asegurar ese viaje específico no debería cuadruplicarse de la noche a la mañana.

Los mecanismos de la tarifa oculta

Uber explica esta volatilidad señalando la naturaleza amplia de sus obligaciones de seguro. Un portavoz de Uber señaló que estas tarifas cubren el seguro exigido por el gobierno y pueden cambiar según la ciudad de origen, la distancia del viaje, la duración e incluso el clima. Sin embargo, el estudio encontró que la tarifa del seguro era el doble de volátil que el precio real que los pasajeros pagaban por el viaje. Esto sugiere que el algoritmo detrás de estas tarifas no solo rastrea el riesgo de un choque. Es probable que esté equilibrando un complejo libro contable de costos internos que no tienen nada que ver con el pasajero específico en el asiento trasero.

En la vida cotidiana, esperamos que el seguro sea un costo predecible. Usted paga una prima fija por su automóvil o su hogar porque el riesgo es calculado durante un período prolongado. En el mundo del transporte privado, el seguro actúa más como un recargo dinámico. Uber utiliza una combinación de proveedores externos y autoseguro, donde la empresa reserva su propio efectivo para cubrir las reclamaciones. Debido a que Uber considera estas tarifas como una estimación en lugar de un reflejo directo de un solo viaje, el dinero que usted paga por el seguro un martes por la mañana podría estar cubriendo en realidad una reclamación de un conductor diferente un viernes por la noche. Esencialmente, su tarifa es parte de un fondo de capital masivo y cambiante utilizado para gestionar el riesgo corporativo.

A dónde va el dinero

Para entender el panorama general, podemos observar los datos de Gridwise, una plataforma que rastrea las ganancias de los trabajadores de la economía gig. Su análisis de 2026 muestra que el seguro representa ahora alrededor del 21% de la tarifa promedio de transporte privado. Para un viaje de $50, más de $10 son absorbidos por los costos del seguro antes de que el conductor o la plataforma se lleven su parte. El desglose de una tarifa típica a principios de 2026 se ve así:

| Componente de la Tarifa | Porcentaje del Total |

|---|---|

| Ganancias del Conductor | 53% |

| Seguro y Operaciones | 21% |

| Tarifa de la Plataforma (Parte de Uber/Lyft) | 15% |

| Otros (Impuestos, Varios) | 11% |

Mirando el lado del mercado, los costos de los seguros están cayendo en ciertas regiones. En el oeste de los Estados Unidos, los gastos de seguro para las empresas de transporte privado cayeron casi un 21% a principios de 2026. Esto fue el resultado de que California redujera sus estrictos requisitos de seguro. Curiosamente, estos ahorros no se tradujeron en un beneficio significativo para las personas detrás del volante. Mientras que los precios para los pasajeros bajaron ligeramente y las tarifas de la plataforma subieron, el pago de los conductores solo aumentó un exiguo 1.2% en promedio. Los ahorros derivados de los menores costos de los seguros se quedaron en gran medida dentro del ecosistema corporativo.

La desconexión entre riesgo y precio

Para el usuario promedio, la tarifa del seguro es una caja negra. Uber no proporciona una lista detallada de lo que se considera un gasto operativo. Esta categoría es un cajón de sastre que puede incluir desde los costos de las verificaciones de antecedentes hasta las facturas de electricidad de los centros de datos. Al agrupar el seguro con operaciones vagas, la empresa adquiere la capacidad de ajustar el precio total de un viaje sin que parezca que aumenta su propia comisión. Cuando la tarifa del seguro sube, la empresa puede alegar que simplemente está respondiendo al alto costo de la protección, incluso si el conductor es un veterano de cinco estrellas con un historial de seguridad perfecto.

Esto crea una falta sistémica de transparencia. Los conductores pueden ver el desglose del seguro en sus resúmenes de ganancias semanales, pero no tienen forma de impugnar una tarifa de $50 en un viaje que normalmente cuesta $15 asegurar. El conductor proporciona el automóvil, la mano de obra y el riesgo principal de estar en la carretera. Sin embargo, son los últimos en beneficiarse cuando el costo de ese riesgo disminuye. Desde el punto de vista del consumidor, usted está pagando una prima que se siente arbitraria. Si realiza el mismo viaje todos los días, esencialmente está apostando a lo que el algoritmo decida que parece el mercado de seguros en ese momento específico.

Cambiando la perspectiva sobre los costos del viaje

En última instancia, el transporte privado ha pasado de ser un simple servicio entre particulares a una compleja operación financiera. La tarifa de seguro y operativa es la versión digital de un recargo por combustible en un boleto de avión. Es una herramienta flexible que permite a la plataforma mantener sus márgenes mientras se protege de la volatilidad del mercado de seguros. El hecho de que un viaje idéntico pueda tener una gama tan amplia de tarifas demuestra que el precio no está ligado a la realidad de la carretera. Está ligado a las necesidades del balance general de la plataforma.

En términos prácticos, hay poco que un pasajero pueda hacer para cambiar estas tarifas, ya que están integradas en el precio por adelantado. Sin embargo, saber que una quinta parte de su tarifa se destina a un fondo de seguro opaco cambia la propuesta de valor del servicio. Detrás de la jerga de la póliza de automóvil comercial se esconde una verdad simple: usted está pagando por algo más que un simple viaje del punto A al punto B. Usted está subsidiando una máquina global de gestión de riesgos que prioriza su propia estabilidad sobre la consistencia de precios para el usuario. La próxima vez que vea un salto de precio en un día despejado y sin tráfico, recuerde que el fantasma en la máquina podría ser simplemente una estimación de seguro trabajando a favor de la plataforma.

Fuentes:

- Investigación de la Columbia Business School por Len Sherman, 2026

- Informe de análisis de mercado de Gridwise del primer trimestre de 2026

- Investigación de Business Insider sobre las estructuras de tarifas de Uber Reserve

- Actualizaciones regulatorias de 2026 del Departamento de Seguros de California

Nos vemos en el otro lado.

Nuestra solución de correo electrónico cifrado y almacenamiento en la nube de extremo a extremo proporciona los medios más potentes para el intercambio seguro de datos, lo que garantiza la seguridad y la privacidad de sus datos.

/ Crear una cuenta gratuita