Kāpēc jūsu Uber apdrošināšanas maksa ir tik neparedzama?

Kāpēc jūsu pēdējais brauciens ar Uber uz lidostu maksāja par divdesmit dolāriem vairāk nekā tas, kuru veicāt pagājušajā mēnesī? Lielākā daļa pasažieru pieņem, ka vienīgais vaininieks ir pieprasījums. Tomēr, rūpīgāk aplūkojot kvīti, atklājas maksa, kas svārstās pat tad, ja viss pārējais paliek nemainīgs. Nesena braucienu datu analīze liecina, ka pozīcija par apdrošināšanu un operācijām ir daudz nepastāvīgāka nekā pati brauciena cena. Šis konsekvences trūkums rada jautājumus par to, cik liela daļa no jūsu maksas tiek novirzīta drošībai un cik liela daļa ir vienkārši elastīga peļņas marža platformai.

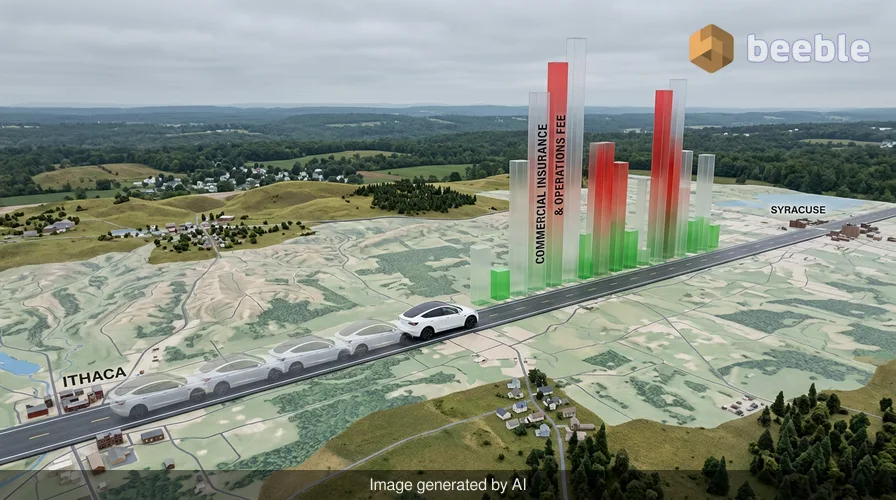

Lens Šērmans (Len Sherman), Kolumbijas Biznesa skolas pētnieks, nesen izsekoja 120 identiskus braucienus starp Itaku un Sirakūzām Ņujorkas štatā. Parametri bija pārsteidzoši stabili. Tas pats vadītājs izmantoja to pašu Tesla Model Y, lai mērotu to pašu 60 jūdžu garo maršrutu līdzīgos diennakts laikos. Neskatoties uz šiem identiskajiem apstākļiem, Uber ziņotās komerciālās apdrošināšanas un darbības izmaksas krasi mainījās. Dažās dienās maksa bija pat tik zema kā 13,75 USD. Citās tā pieauga līdz 50 USD. No tradicionālā riska viedokļa šādai variācijai ir maz jēgas. Ja vadītājs, transportlīdzeklis un ceļa apstākļi ir vienādi, izmaksām par konkrētā brauciena apdrošināšanu nevajadzētu četrkāršoties vienas nakts laikā.

Slēptās maksas mehānika

Uber skaidro šo nepastāvību, norādot uz savu apdrošināšanas saistību plašo raksturu. Uber pārstāvis atzīmēja, ka šīs maksas sedz valdības noteikto apdrošināšanu un var mainīties atkarībā no izbraukšanas pilsētas, brauciena attāluma, ilguma un pat laikapstākļiem. Tomēr pētījumā atklājās, ka apdrošināšanas maksa bija divreiz nepastāvīgāka nekā faktiskā cena, ko pasažieri maksāja par braucienu. Tas liecina, ka algoritms, kas stāv aiz šīm maksām, ne tikai izseko avārijas risku. Tas, visticamāk, līdzsvaro sarežģītu iekšējo izmaksu grāmatvedību, kam nav nekāda sakara ar konkrēto pasažieri aizmugurējā sēdeklī.

Ikdienas dzīvē mēs sagaidām, ka apdrošināšana būs paredzamas izmaksas. Jūs maksājat noteiktu prēmiju par savu automašīnu vai māju, jo risks tiek aprēķināts ilgā laika periodā. Kopbraukšanas pasaulē apdrošināšana darbojas vairāk kā dinamiska papildmaksa. Uber izmanto trešo pušu pakalpojumu sniedzēju un pašapdrošināšanas apvienojumu, kur uzņēmums atvēl savus līdzekļus prasījumu segšanai. Tā kā Uber uzskata šīs maksas par aplēsi, nevis tiešu viena brauciena atspoguļojumu, nauda, ko maksājat par apdrošināšanu otrdienas rītā, faktiski var segt cita vadītāja prasījumu piektdienas vakarā. Būtībā jūsu braukšanas maksa ir daļa no milzīga, mainīga kapitāla kopuma, ko izmanto korporatīvā riska pārvaldībai.

Kur paliek nauda

Lai saprastu kopējo ainu, mēs varam aplūkot datus no Gridwise — platformas, kas izseko gig-ekonomikas darbinieku ieņēmumus. Viņu 2026. gada analīze rāda, ka apdrošināšana tagad veido aptuveni 21% no vidējās kopbraukšanas maksas. Par 50 USD vērtu braucienu vairāk nekā 10 USD tiek novirzīti apdrošināšanas izmaksām, pirms vadītājs vai platforma saņem savu daļu. Tipiskas braukšanas maksas sadalījums 2026. gada sākumā izskatās šādi:

| Maksas komponente | Procenti no kopējā apjoma |

|---|---|

| Vadītāja ieņēmumi | 53% |

| Apdrošināšana un operācijas | 21% |

| Platformas maksa (Uber/Lyft daļa) | 15% |

| Citi (nodokļi, dažādi) | 11% |

Raugoties no tirgus puses, apdrošināšanas izmaksas noteiktos reģionos faktiski samazinās. ASV rietumos apdrošināšanas izdevumi kopbraukšanas uzņēmumiem 2026. gada sākumā samazinājās par gandrīz 21%. Tas bija rezultāts tam, ka Kalifornija samazināja savas stingrās apdrošināšanas prasības. Interesanti, ka šie ietaupījumi neradīja ievērojamu ieguvumu cilvēkiem pie stūres. Kamēr braucienu cenas nedaudz samazinājās un platformas maksas pieauga, vadītāju atalgojums vidēji palielinājās tikai par niecīgiem 1,2%. Ietaupījumi no zemākām apdrošināšanas izmaksām lielākoties palika korporatīvajā ekosistēmā.

Atšķirība starp risku un cenu

Vidējam lietotājam apdrošināšanas maksa ir "melnā kaste". Uber nesniedz detalizētu sarakstu ar to, kas tiek uzskatīts par darbības izdevumiem. Šī kategorija ir visaptveroša un var ietvert jebko — no fondu pārbaudes izmaksām līdz datu centru elektrības rēķiniem. Apvienojot apdrošināšanu ar neskaidrām operācijām, uzņēmums iegūst iespēju pielāgot brauciena kopējo cenu, neradot iespaidu, ka tas palielina savu komisijas maksu. Kad apdrošināšanas maksa pieaug, uzņēmums var apgalvot, ka tas vienkārši reaģē uz augstajām aizsardzības izmaksām, pat ja vadītājs ir pieczvaigžņu veterāns ar nevainojamu drošības vēsturi.

Tas rada sistēmisku pārredzamības trūkumu. Vadītāji var redzēt apdrošināšanas sadalījumu savos iknedēļas peļņas kopsavilkumos, taču viņiem nav iespēju apstrīdēt 50 USD maksu par braucienu, kura apdrošināšana parasti maksā 15 USD. Vadītājs nodrošina automašīnu, darbu un galveno risku, atrodoties uz ceļa. Tomēr viņi ir pēdējie, kas gūst labumu, kad šī riska izmaksas samazinās. No patērētāja viedokļa jūs maksājat prēmiju, kas šķiet patvaļīga. Ja katru dienu veicat vienu un to pašu braucienu, jūs būtībā spēlējat azartspēles par to, ko algoritms tajā konkrētajā brīdī izlemj par apdrošināšanas tirgus stāvokli.

Perspektīvas maiņa uz brauciena izmaksām

Galu galā kopbraukšana ir attīstījusies no vienkārša personu savstarpēja pakalpojuma par sarežģītu finanšu operāciju. Apdrošināšanas un darbības maksa ir degvielas piemaksas digitālā versija aviokompānijas biļetei. Tas ir elastīgs rīks, kas ļauj platformai saglabāt savas maržas, vienlaikus pasargājot sevi no apdrošināšanas tirgus nepastāvības. Fakts, ka identiskam braucienam var būt tik plašs maksu diapazons, pierāda, ka cena nav saistīta ar realitāti uz ceļa. Tā ir saistīta ar platformas bilances vajadzībām.

Praktiski runājot, pasažieris maz ko var darīt, lai mainītu šīs maksas, jo tās ir iekļautas sākotnējā cenā. Tomēr, zinot, ka piektā daļa no jūsu maksas nonāk nepārredzamā apdrošināšanas fondā, mainās pakalpojuma vērtības piedāvājums. Aiz komerciālās auto apdrošināšanas politikas žargona slēpjas vienkārša patiesība: jūs maksājat par vairāk nekā tikai braucienu no punkta A līdz punktam B. Jūs subsidējat globālu riska pārvaldības mašīnu, kas prioritāti piešķir savai stabilitātei, nevis cenu konsekvencei lietotājam. Nākamreiz, kad redzēsiet cenas lēcienu skaidrā dienā bez sastrēgumiem, atcerieties, ka "spoks mašīnā" varētu būt tikai apdrošināšanas aplēse, kas darbojas platformas labā.

Avoti:

- Columbia Business School research by Len Sherman, 2026

- Gridwise Q1 2026 Market Analysis Report

- Business Insider investigation into Uber Reserve fee structures

- California Department of Insurance 2026 regulatory updates

Uz tikšanos otrā pusē.

Mūsu end-to-end šifrētais e-pasta un mākoņdatu glabāšanas risinājums nodrošina visefektīvākos līdzekļus drošai datu apmaiņai, garantējot jūsu datu drošību un konfidencialitāti.

/ Izveidot bezmaksas kontu